Могут ли забрать долю в квартире за долги по кредиту

Один из способов улучшить качество жизни — взять жилье в ипотеку или потребительский кредит, при котором в залоге остается недвижимость. При невозможности регулярного внесения средств в счет погашения кредита, собственники жилья озадачены вопросом: может ли банк забрать долю в квартире за нарушение обязательств? Возможны несколько вариантов развития событий, с которыми следует ознакомиться для выбора оптимально решения.

Что грозит, если кредит просрочен

Необходимо уяснить, что банк не «забудет» о просроченном кредите, не спишет штраф за неисполнение обязательств. При первых сигналах сотрудников финучреждения об отсутствии своевременных платежей необходимо обратиться к должностному лицу. По закону должник может лишиться права собственности на имущество по решению суда, если истец-банк подаст иск о взыскании задолженности по кредитному договору.

Попав в сложную ситуацию, необходимо ознакомиться с основными нормативно-правовыми актами, регламентирующими права и обязанности должника и приставов-исполнителей:

Статья закона | Основные положения |

|---|---|

ст. 69 закона №229-ФЗ от 02.10.2007 г. «Об исполнительном производстве» | Согласно п. 4 статьи, если у должника недостаточно денежных средств для покрытия суммы долга, взыскания обращаются на иное имущество, принадлежащее ему на правах собственности. |

Освещает условия, при которых на имущество не может быть обращено взыскание. | |

По закону кредитор вправе требовать выдела доли должника из общей собственности для обращения на нее взысканий, если иного имущества недостаточно для погашения кредита. | |

Согласно положениям статьи, кредитор не осуществляет взыскания на заложенное имущество, если сумма долга значительно ниже стоимости залога.

Сотрудники банка проверяют периодичность выплат. Если должник нарушил сроки более 3 раз на протяжении 12 месяцев, он рискует потерять залоговое имущество. |

Может ли банк забрать долю в квартире, если просрочен потребительский кредит

В России достигаются новые «рекорды» по уровню просрочки потребительских кредитов. По статистике каждый второй россиянин является клиентом определенного финучреждения, а снижение уровня доходов и инфляция вынуждают должников нарушать сроки выплат.

Потребительский кредит не является ипотекой. В большинстве случаев он выдается под приобретение вещей для удовлетворения текущих бытовых нужд. Ставки на потребительские кредиты высоки, поэтому велика вероятность просрочки.

При невыплате банки направляют в адрес плательщика уведомление о необходимости погасить долг в ближайшие сроки.

По истечению 2 месяцев сотрудники будут более настойчивы. Избегание ответственности — худший из вариантов действий. Нужно лично обратиться в банк и договориться об отсрочке выплат, составить новый план погашения кредита.

В интересах банка — добиться перечисления средств от клиента. Получение доли квартиры в счет погашения кредита для финучреждения невыгодно по следующим причинам:

- Придется обращаться в суд, а это дополнительные издержки и работа для юридического отдела банка.

- Вероятность выигрыша по делу невелика. В большинстве случаев сумма займа значительно ниже стоимости недвижимости, поэтому суд, признавая суммы несоизмеримыми, отказывает в удовлетворении иска.

- Наличие обременений. Если квартира находится в ипотеке, арендована, передана по договору ренты, находится в доверительном управлении, арестована, продать ее не удастся.

- Сложности реализации. На долю в квартире сложно найти покупателей. Идеальный вариант — продать ее содольщикам. Если они противятся выступать в роли покупателей, придется искать нового собственника из числа 3-х лиц, продавая долю на торгах. Организация продажи требует материальных вложений и времени.

Решение суда передается в территориальное отделение ФССП, и в действие вступают приставы-исполнители.

Когда долю в квартире забирают

Приставы обращают взыскания на недвижимость должника, например — долю в квартире, если:

- у него имеется иное жилье;

- недвижимость является предметом ипотеки;

- должник лично указал долю как имущество, которое можно изъять в первую очередь в счет погашения кредита.

При реализации соблюдается право преимущественной покупки. Согласно ст. 250 ГК РФ, в первую очередь долю вправе приобрести люди, имеющие одну из долей на правах собственников. В их адрес приходят уведомления о продаже, где указана цена реализуемой недвижимости. Совладельцам предоставляется 1 месяц на принятие решения, после чего доля выставляется на торги, где ее может приобрести любой желающий.

Если доля в квартире – единственное жилье

При исполнении судебного решения проверяется, является ли квартира единственным имуществом, пригодным для проживания.

Что делать, если забирают квартиру за долги

Банковские работники предпринимают ряд мер по возврату займа:

- уведомляют о просрочке по телефону;

- отсылают в адрес должника письма с указанием суммы основного долга и штрафа;

- информируют о передаче дела в суд.

Если следуют угрозы отобрать имущество, выселить из квартиры — это нарушение законодательства. Работники финучреждений не имеют полномочий по отчуждению недвижимости, не являющейся предметом ипотечного кредитования.

За введение должника в заблуждение следует административная ответственность. Согласно ст. 14.7 КоАП РФ юридическое лицо может понести наказание в виде штрафа в размере 100-500 тыс. руб.

Забрать долю квартиры за долги банк может через суд или во внесудебном порядке, если должник сам дал согласие на продажу жилья после нарушения условий кредитования.

Если на долю наложен арест

Доля заемщика в квартире может быть не определена, если имущество находится в совместной собственности. Тогда суд по заявлению банка выделит долю, на которую может быт наложен арест.

Если одна из долей принадлежит несовершеннолетнему

Права детей отстаивают органы опеки и попечительства. Представители госструктуры не позволят произвести отчуждение доли, которая принадлежит ребенку. Более того, выдача кредита под залог доли, принадлежащей ребенку, маловероятна. Органы опеки не допустят отчуждение имущества несовершеннолетнего, если в результате он не получит большую выгоду, например, равноценную долю в другом жилом объекте с удовлетворительными условиями для проживания.

Если жилье вставлено на торги

Даже если доля квартиры выставлена на продажу, у заемщика есть шанс ее вернуть. Он вправе выкупить жилье до момента его реализации на торгах.

Действия при получении повестки

При угрозе судебного разбирательства необходимо заручиться помощью юриста и совместно изучить договор кредитования. Документ может содержать ряд положений, противоречащих действующему законодательству. Заемщик имеет право оспорить претензии банка, подать встречный иск об уменьшении неустойки.

Участие в судебном процессе

Руководствуясь положениями ст. 333 ГК РФ, заемщик вправе просить суд о снижении размера неустойки. Для этого необходимо подать иск. Структура документа определяется ст. 131 ГПК РФ. Основные его составляющие:

- шапка (преамбула);

- основная часть;

- прошение;

- перечень документов.

В первой части указывается наименование суда, сведения об истце, ответчике. После названия иска следует основная часть, где должник описывает существенную информацию: когда был взят заем, регулярно ли осуществлялись платежи, уведомлял ли банк о задолженности, суммах штрафа, пени, неустойки. Должник указывает, почему считает действия банка незаконными и в прошении заявляет о необходимости устранить нарушения, снизить неустойку.

К документу прикладываются копии исков, паспорт заявителя, договор с финучреждением, квитанция об оплате госпошлины, прочие документы, имеющие отношение к иску.

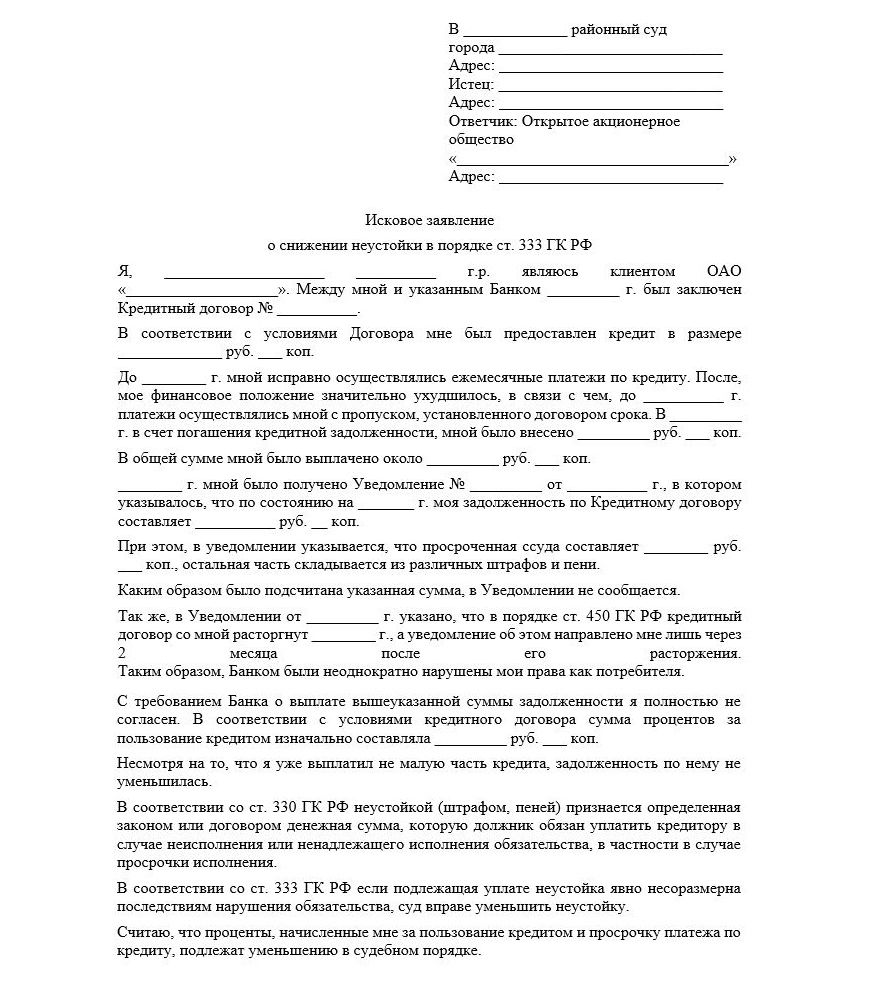

Образец иска

Скачать образец иска о снижении неустойки

Скачать образец иска о снижении неустойки

Длительность судебного процесса составляет около 2 месяцев, но суд может затянуться, если возникнут новые обстоятельства по делу или потребуется привлечение ООП.

В случае положительного решения размер требуемой суммы будет значительно снижен, что даст возможность выплатить долг без риска потерять квартиру.

Как избежать отчуждения доли квартиры в счет долга по кредиту

При ухудшении финансового положения, предвидя просрочку по кредиту, необходимо позаботится о передаче наиболее ценных вещей в собственность третьим лицам. Ведь лучше, если доля перейдет близким людям, нежели достанется банку.

Что можно сделать:

- Составить договор дарения. Оформить сделку необходимо до начала судебного разбирательства. Одариваемый должен понимать, что передача имущества — вынужденная мера. Впоследствии договор дарения отменить не удастся без веских на то оснований (ст. 578 ГК РФ).

- Супругам следует составить брачный договор, заключить соглашение о разделе совместно нажитого имущества. Оформленные до момента судебного разбирательства документы имеют юридическую силу.

- Чтобы обезопасить от изъятия находящееся в квартире имущество, можно заключить со сторонним лицом договор найма. В документе отразить, что доля должника сдается, а имущество (например, бытовая техника, предметы интерьера) принадлежат съемщику.

Если иного жилья нет, доля — не предмет ипотеки, переживать о ее отчуждении не стоит. Единственное, что смогут сделать приставы — существенно ограничить права на распоряжение недвижимостью.

При возникновении существенного долга по кредиту найдите копию договора и обратитесь к юристу сайта os-nasledstvo.com. Задайте вопросы: правомерны ли действия банка, может ли кредитная организация забрать квартиру при сложившихся обстоятельствах, какие действия предпринять для снижения суммы долга? Консультации предоставляются бесплатно для всех посетителей портала.

При возникновении существенного долга по кредиту найдите копию договора и обратитесь к юристу сайта os-nasledstvo.com. Задайте вопросы: правомерны ли действия банка, может ли кредитная организация забрать квартиру при сложившихся обстоятельствах, какие действия предпринять для снижения суммы долга? Консультации предоставляются бесплатно для всех посетителей портала.

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

Коментарии