Покупка квартиры на вторичном рынке: пошаговая инструкция

К вторичной недвижимости относится недвижимость, которой уже владел один или несколько собственников. Приобретение такой квартиры сопряжено с определенными рисками: Покупатель может связаться или с мошенником, или просто с неблагонадежным Продавцом. Чтобы этого не произошло, необходимо следовать специальной пошаговой инструкции для покупки жилья на вторичном рынке.

Способы и варианты покупки квартиры на вторичном рынке

Сегодня существует 3 основных варианта приобретения вторичной недвижимости. Речь идет про следующие способы.

Покупка квартиры напрямую у собственника

Этот вариант встречается чаще других, т.к. требует минимального (стандартного) набора документов. Как правило, в сделке участвуют только Продавец и Покупатель. Это значительно упрощает процесс купли-продажи, – стороны обсуждают все договоренности и условия исключительно друг с другом.

Покупка квартиры в ипотеку

Помимо Продавца и Покупателя в сделке появляется еще один участник – банк. Данный способ используется тогда, когда у человека или семьи не хватает достаточной суммы для оплаты квартиры. В результате Покупатель заключает с Продавцом договор купли-продажи квартиры в ипотеку, а с банком – кредитный договор. Банк вносит деньги за объект недвижимости, однако требует от Заемщика уплаты первого взноса и последующей уплаты процентов по кредиту.

Договор купли-продажи квартиры в ипотеку регистрируется в органах Росреестра так же, как и обычный договор купли-продажи. Так что Заемщик становится собственником ипотечного жилья уже на этапе выплаты кредита. Однако квартира продолжает находиться в залоге у банка до того момента, пока Заемщик не внесет всю сумму за жилье и не уплатит сверху проценты. Это значит, что любые планируемые операции с недвижимостью (сдача в аренду, перепродажа и пр.) Заемщик должен будет согласовывать с банком.

Покупка квартиры на материнский семейный капитал (МСК)

На получение материнского капитала вправе претендовать семьи, в которых с 1 января 2007 года появился второй или следующий по счету ребенок. Имеются в виду и усыновленные, и биологические дети. По состоянию на 2024 год размер МСК составляет 466 617 рублей.

Сначала взрослому члену семьи (матери или отцу детей) понадобится оформить на свое имя специальный именной сертификат. Улучшение жилищных условий – одно из направлений, на которое разрешено потратить государственную субсидию. Так что приобрести квартиру на вторичном рынке с привлечением средств МСК можно.

Если для покупки недвижимости семья планирует использовать маткапитал и свои личные сбережения, то по общему правилу ребенку должно сначала исполниться 3 года (п. 6 ст. 7 ФЗ №256). Только после этого владелец именного сертификата получит право обратиться в Пенсионный фонд России (ПФР) и подать сюда заявление о распоряжении средствами.

Если же для покупки недвижимости семья планирует использовать заемные средства банка, то выжидать 3-летний срок не нужно (ч. 1 п. 6 ст. 7 ФЗ №256). Здесь схема выглядит следующим образом: владелец именного сертификата находит Продавца, договаривается с ним о расчете через ипотеку, идет в банк и оформляет жилищный кредит для приобретения вторичной недвижимости. Это важный пункт – если будет оформлен обыкновенный потребительский кредит, то воспользоваться средствами МСК уже не удастся.

После этого Покупатель обращается в Пенсионный фонд и просит переслать деньги банку в качестве первоначального взноса по жилищному кредиту. Если все будет сделано верно, ПФР переведет деньги банку в установленные законом сроки. Далее Заемщик выплачивает жилищный кредит в обычном формате в соответствии с условиями ранее заключенного кредитного договора.

Алгоритм, этапы покупки квартиры на вторичном рынке

Вне зависимости от того, как именно Продавец продает свою квартиру (напрямую или через банк), для Покупателя сделка всегда предполагает универсальный порядок действий. Речь идет про следующий алгоритм:

- Покупатель ищет предложение, отвечающее его запросам.

- Покупатель встречается с Продавцом для первичного осмотра жилплощади и начального обсуждения деталей.

- Покупатель проверяет личность Продавца и юридическую чистоту выбранной квартиры. Для этого анализируются ответы собственника, и изучается комплект документов, который он предоставляет.

- Если благонадежность Продавца не вызывает нареканий, стороны начинают вести переговоры. В этот период обсуждается и согласовывается окончательная стоимость объекта недвижимости, условия сделки, порядок внесения оплаты, порядок передачи квартир и пр. Возможно оформление предварительного договора купли-продажи.

- Покупатель заключает с Продавцом основной договор купли-продажи.

- Опционально – Покупатель обращается в банк, чтобы оформить предварительную заявку на ипотеку. Банк изучает документы Продавца и Покупателя, а также выносит решение о выдаче кредита. Если решение оказывается положительным, то примерно в одно и то же время заключается 2 договора – основной договор купли-продажи и кредитный договор.

- Опционально – Покупатель обращается в ПФР, если хочет использовать маткапитал в качестве платы за квартиру или в качестве первоначального взноса по ипотеке. Сюда подается соответствующее заявление и копии ранее заключенных договоров.

- Договор купли-продажи регистрируется в Росреестре. Право собственности переходит к Покупателю после того, как он получает обновленную выписку из ЕГРН. Стороны проводят взаиморасчеты, передавая друг другу деньги и ключи от квартиры. Покупатель получает имущественный налоговый вычет (если хочет и имеет на это право).

Порядок, процедура оформления покупки квартиры на вторичном рынке

Сначала Покупателю нужно найти квартиру, устраивающую его по всем параметрам. Для этого необходимо либо изучить сайты по продаже недвижимости, либо обратиться к опытному риэлтору. За свои услуги специалист потребует комиссию, обычно равняющуюся от 2% до 8% от суммы сделки. Важно, чтобы риэлтор имел Свидетельство о госрегистрации в качестве юридического лица и хорошую репутацию. Свидетельство можно запросить, а репутацию – проверить на Интернет-сайтах для написания отзывов.

На этапе осмотра жилого помещения у Продавца нужно запросить технический паспорт на квартиру. Планировка по документу и фактическая планировка внимательно сверяются. Если Покупатель заметит где-то расхождения, ему понадобится уточнить у Продавца, была ли перепланировка официально узаконена в Бюро технической инвентаризации (БТИ). Впоследствии Продавец должен будет предоставить справку из БТИ, которая подтвердит допустимость такой перепланировки. Приобретение квартиры с неузаконенной перепланировкой может обернуться для Покупателя проблемами, т.к. его обяжут возвратить жилье к первоначальному виду и уплатить штраф.

Также внимание уделяется техническому и санитарному состоянию квартиры. Покупателю нужно проверить:

- насколько ровными являются полы, стены и потолки;

- нет ли на них плесени, трещин, сколов;

- хорошо ли открываются и закрываются двери, окна;

- есть ли в квартире системы коммуникаций (газопровод, водопровод, электричество, отопление), и как хорошо они работают;

- как хорошо работают сантехнические приборы.

В ходе осмотра Продавцу нужно задать уточняющие вопросы по поводу объекта отчуждения, а именно:

Вопрос | Разъяснение |

|---|---|

Кто числится действующим собственником квартиры по документам? | Если владельцев несколько, это может указывать либо на долевой принцип владения недвижимостью, либо на совместный принцип владения недвижимостью (для супругов). В идеале Продавец должен быть единственным собственником, – тогда он не будет связан правоотношениями с другими хозяевами, и ему не понадобится тратить время на сбор дополнительной документации. |

Как и когда Продавец получил право собственности на квартиру? | Важно, чтобы право собственности возникло у Продавца как минимум 3-5 лет назад. Если Продавец начал владеть квартирой совсем недавно, или если вокруг нее только-только утихли судебные тяжбы, это повод задуматься. |

Есть ли в квартире прописанные и/или временно выписанные лица? | Продавец должен взять на себя обязательство по выписке прописанных лиц еще до заключения основного договора купли-продажи. Если же в квартире есть временно выписанные лица (служащие в армии, отбывающие наказание в тюрьме), то Покупателю рекомендуется отказаться от сделки. Такие граждане смогут продолжить пользоваться квартирой на законном основании даже после того, как она окажется продана. |

Не наложены ли на квартиру аресты, ограничения, обременения? | Позже слова Продавца подтвердятся информацией из выписки ЕГРН. |

Иногда родители по незнанию или по прямому умыслу ущемляют права своих отпрысков, – например, выписывают их прямо перед приватизацией или не выделяют им доли в квартирах, которые были куплены на маткапитал. Впоследствии любые сделки с такими жилыми помещениями могут быть признаны недействительными, если о факте нарушения прав детей узнают ООП или Прокуратура. Покупатель рискует лишиться жилья.

Если осмотр квартиры устраивает Покупателя, стороны переходят к обсуждению основных условий сделки. Участники договариваются об окончательной стоимости объекта недвижимости. Обычно Продавцы выставляют цены на 20-30% больше тех сумм, которые они действительно хотят и рассчитывают получить. Так что Покупатели вполне могут торговаться. Торги особенно уместны, если имеются следующие факторы (напрямую влияющие на понижение цены):

- Угловое расположение квартиры.

- Отсутствие балкона или лоджии.

- Необходимость ремонта или замены какой-либо составляющей.

- Неблагоустроенный район (отсутствие вокруг школ, детских садов, больниц, удаленность от транспортных развязок, окраинное расположение и пр.).

- Квартира уже находится под обременением в виде ипотеки (т.е. когда-то Продавец приобрел эту недвижимость в кредит, а сейчас – продает ее с согласования и разрешения банка).

- В квартире числятся собственниками или жильцами Опекаемые лица (несовершеннолетние, недееспособные, ограниченно дееспособные граждане). Наличие таких лиц всегда обязывает Продавца обращаться в Органы опеки и попечительства, а, значит, выливается для Покупателя в длительное ожидание. Такие квартиры не особенно востребованы на рынке недвижимости, так что Покупатель может запросить у Продавца скидку.

При обсуждении цены важно придерживаться принципов разумности и объективности. Если стоимость квартиры окажется слишком занижена, налоговые службы рассмотрят это как налоговое преступление. При определении стоимости нужно учитывать:

- Справку из БТИ о текущей стоимости квартиры.

- Цены и тренды, которые существуют на рынке недвижимости для квартир с аналогичными параметрами. По желанию стороны могут обратиться к помощи независимого оценщика.

Документы на покупку квартиры, вторичного жилья

После выполнения всех вышеописанных шагов Покупателю понадобится проверить юридическую чистоту квартиры по документам. Информация во всех бумагах должна оказаться идентичной (одни и те же реквизиты собственника, один и тот же адрес расположения, ода и та же дата возникновения права собственности и т.д.). Важно изучить и сами бланки – не было ли в них что-то замазано, стерто, переклеено.

Документы для покупки у собственника

Если купля-продажа проводится напрямую с Продавцом, то комплект документов является стандартным. Покупателю должны быть предоставлены:

- паспорт Продавца;

- выписка из ЕГРН;

- правоустанавливающий документ (предыдущий договор купли-продажи, дарственная, свидетельство о приватизации и т.д.);

- технический паспорт из БТИ;

- при наличии перепланировок – справка из БТИ об их законности;

- архивная выписка из домовой книги;

- справка из ЕИРЦ об отсутствии задолженностей по коммунальным платежам;

- если есть сомнение в дееспособности Продавца – справка из неврологического диспансера;

- если в квартире прописаны или числятся собственниками Опекаемые лица – разрешение от ООП на проведение сделки;

- если квартирой владеет несколько долевых собственников – их письменные и нотариально заверенные отказы от преимущественного права выкупа доли (ст. 250 ГК РФ);

- если квартира была нажита в браке как совместная собственность – письменное и нотариально заверенное согласие супруга на проведение сделки.

Документы для ипотечного кредитования

Если Покупатель планирует приобрести вторичное жилье в ипотеку, то сначала он также должен получить от Продавца все вышеупомянутые документы и внимательно их проверить. Ошибочно полагать, что банк станет проверять юридическую чистоту сделки вместо своего клиента. В задачи банка входит только отслеживание того, чтобы пакет документов был полным. Если же бумаги окажутся оформлены на мошенника, банк не будет нести за это ответственности.

При посещении банка Покупателю-Заемщику нужно будет принести с собой:

- стандартный пакет документов от Продавца (см. выше);

- справку с места своей работы с указанием заработка как минимум за последние 6 месяцев;

- копию своей трудовой книжки;

- подтверждение владения дополнительными доходами, активами, объектами недвижимости (если имеются);

- отчет независимого оценщика о стоимости квартиры;

- копии паспортов обоих участников сделки (и своего, и Продавца).

Документы для ипотечного кредитования с использованием маткапитала

Если Покупатель хочет купить вторичное жилье в ипотеку с привлечением средств материнского капитала, то ему понадобится принести в банк аналогичные документы. Иногда работники могут дополнительно запрашивать свидетельство о браке, а также свидетельства о рождении или паспорта детей.

Однако далеко не все банки работают с МСК и позволяют оплатить с помощью этих денег первоначальный взнос. Кредитно-финансовые организации сразу же хотят увериться в платежеспособности и финансовой состоятельности своего клиента, а субсидия – это все же государственные средства. Так что Покупателю понадобится найти банк, выдающий кредиты по программе «Ипотека + Маткапитал».

Составление предварительного договора купли-продажи квартиры

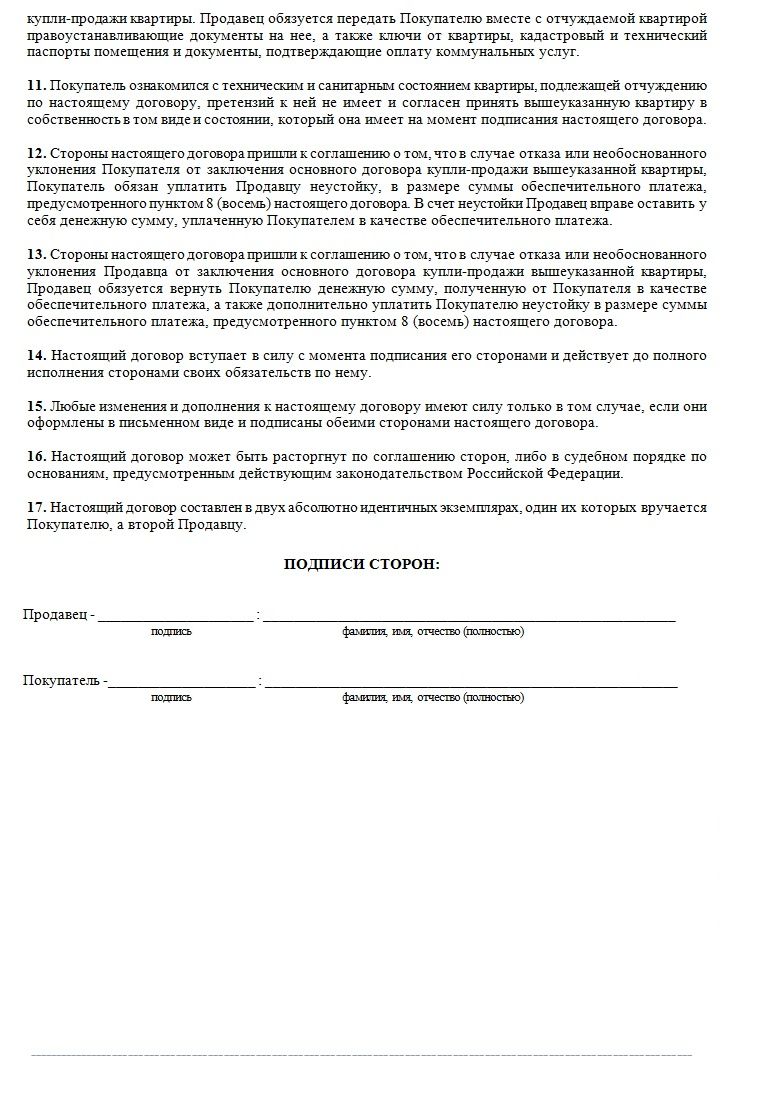

Параллельно со сбором документации стороны могут заняться заключением предварительного договора купли-продажи (ПДКП). Это действие не является обязательным. Предварительный договор составляется так же, как и основной договор купли-продажи. Он включает в себя перечень тех договоренностей, которые были достигнуты участниками сделки.

Часто ПДКП содержит пункт об уплате задатка или аванса – предварительного платежа, который Покупатель передает или переводит Продавцу в счет будущей сделки. Размер аванса или задатка обычно составляет от 1% до 10% от всей стоимости квартиры. Факт уплаты аванса или задатка рекомендуется подтверждать путем составления Соглашения о задатке и Расписки о передаче и получении денег.

В отличие от основного договора, предварительный договор не регистрируется в органах Росреестра. В целом ПДКП составляется тогда, когда Продавец или Покупатель хочет совершить сделку, но ему требуется время (для сбора полной суммы, для подготовки отсутствующих бумаг и пр.). В предварительном договоре должна быть указана дата, до наступления которой стороны обязуются заключить основной договор.

Скачать образец предварительного договора купли-продажи квартиры

Скачать образец предварительного договора купли-продажи квартиры

Составление основного договора купли-продажи квартиры

Далее стороны переходят к составлению основного договора купли-продажи (ДКП). К этому моменту Покупатель уже должен убедиться в юридической чистоте квартиры и благонадежности Продавца.

ДКП имеет письменную форму и составляется в экземплярах по количеству сторон, участвующих в сделке (обычно это Продавец, Покупатель и Росреестр, но могут добавляться банк, нотариус и др.). Нотариальное удостоверение договора не считается обязательным условием. Однако заверение требуется, если:

- В качестве Продавца выступает несовершеннолетний, недееспособный или ограниченно дееспособный гражданин.

- Происходит продажа не отдельной квартиры, а доли в праве общей долевой собственности. Важно знать, что долю в праве общей долевой собственности Покупатель может приобрести лишь за свои личные сбережения. Когда речь идет про банковский кредит или про материнский капитал, допускается покупка только натурально выделенной доли (т.е. фактически обособленного пространства с независимыми системами коммуникаций).

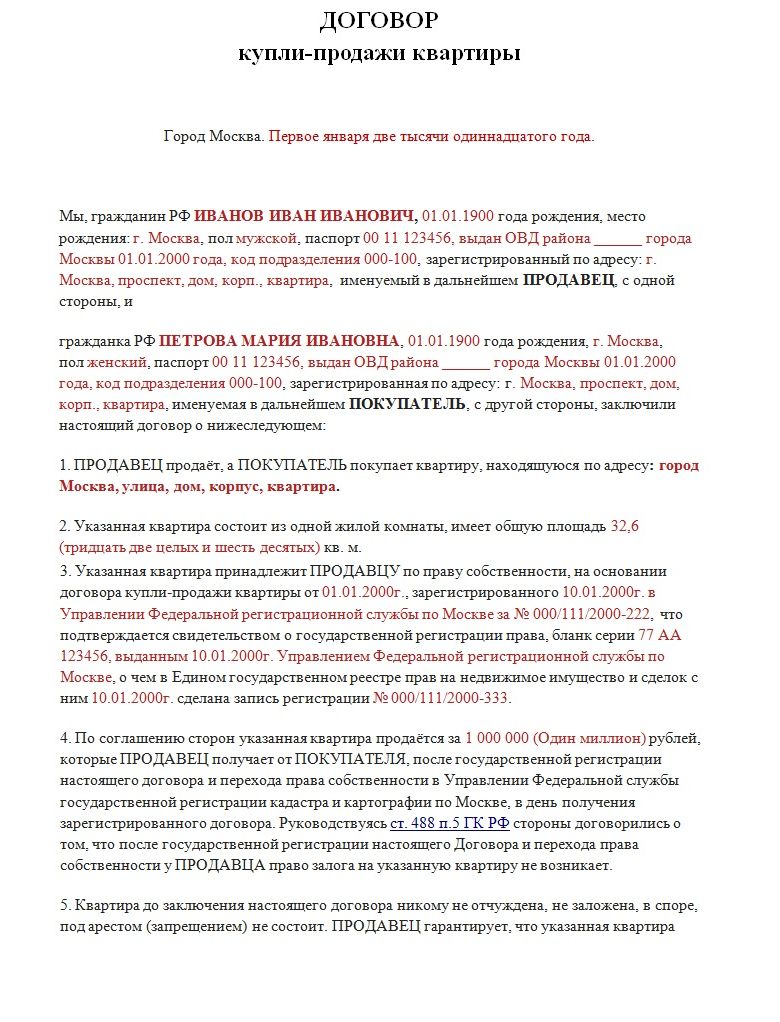

Правильно оформленный договор купли-продажи включает в себя следующие сведения:

- место и дата заключения соглашения;

- персональные реквизиты сторон сделки;

- адрес отчуждаемой квартиры и ее технические параметры;

- стоимость недвижимости (цифрами и прописью);

- права и обязанности сторон;

- порядок проведения расчетов;

- порядок разрешения споров;

- порядок несения расходов;

- порядок передачи собственности от Продавца к Покупателю;

- ответственность сторон в случае срыва сделки;

- дата вступления настоящего договора в законную силу;

- подписи сторон.

Отдельное внимание нужно уделить пункту о порядке проведения расчетов за жилплощадь. Здесь указывается, как, из каких сбережений, в каком размере и куда именно вносится оплата. Так, в этом пункте могут встречаться следующие формулировки:

- «Покупатель уплачивает сумму в размере 1 млн. рублей , что равняется полной стоимости квартиры, за счет личных сбережений и перечисляет их со своего персонального банковского счета № … на персональный банковский счет Продавца № … .»

- «Покупатель уплачивает сумму в размере … за счет средств материнского капитала в установленном законом порядке по Государственному сертификату на материнский (семейный) капитал № … . Оставшуюся сумму в размере … Покупатель уплачивает Продавцу из личных сбережений».

- «Покупатель уплачивает сумму в размере …, что равняется полной стоимости квартиры, за счет кредитных средств. Деньги перечисляются Кредитором на основании поручения Покупателя-Заемщика на персональный банковский счет Продавца № …».

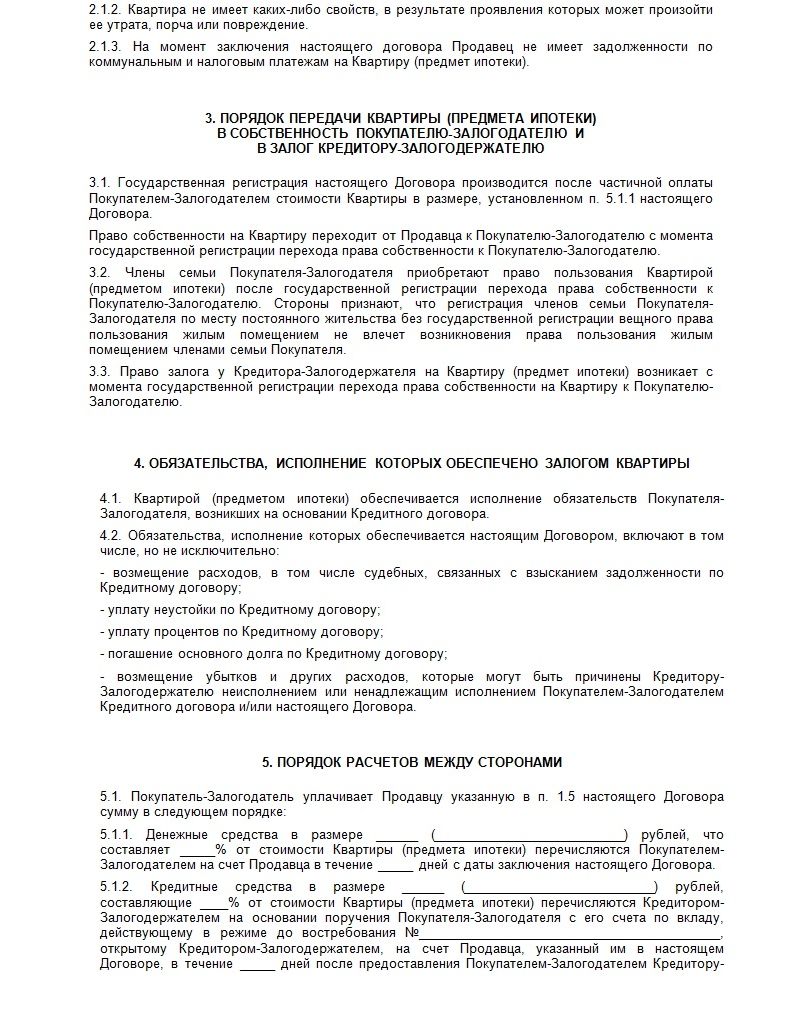

Если квартира приобретается в ипотеку, то параллельно с основным договором купли-продажи происходит заключение кредитного договора. Его подготавливает банк. Все, что остается Покупателю-Заемщику, – это неспешно и внимательно изучить документ. Важно, чтобы здесь указывалась фиксированная ставка по кредиту и разумные последствия просрочки платежа. Условия не должны быть кабальными.

Если Покупатель приобретает квартиру с использованием маткапитала, то ему понадобится выполнить еще несколько действий. После заключения ДКП его путь будет лежать в Пенсионный фонд.

Сюда подается Заявление о распоряжении средствами материнского капитала. Заявление должно быть дополнено письменным и нотариально заверенным Обязательством о выделении равнозначных долей детям и супругу (супруге). Это значит, что Покупатель не может потратить субсидию для приобретения квартиры только на свое имя. Недвижимость должна быть оформлена в собственность всех членов семьи (как совершеннолетних, так и несовершеннолетних) в 6-месячный срок с момента приобретения.

ПФР рассматривает заявление в течение 1 месяца. Учреждение может выдать согласие, – тогда деньги будут переведены в безналичном формате по указанным в заявлении банковским реквизитам. Однако ПФР может и отказать заявителю (с объяснением причины). Тогда все обязательства по договору с Продавцом или по договору с банком Покупателю придется выполнять самостоятельно. Деньги для расчетов также понадобится уплатить из личных сбережений, а не за счет субсидии.

Образец договора купли-продажи квартиры

В качестве образца обычного (стандартного) договора купли-продажи квартиры может использоваться нижеприведенный документ.

Скачать образец договора купли-продажи квартиры

Скачать образец договора купли-продажи квартиры А вот в качестве образца договора купли-продажи квартиры в ипотеку рекомендуется использовать следующее соглашение.

Скачать образец договора купли-продажи квартиры в ипотеку

Скачать образец договора купли-продажи квартиры в ипотеку Завершающий этап: регистрация договора в Росреестре, взаиморасчеты, налоговый вычет

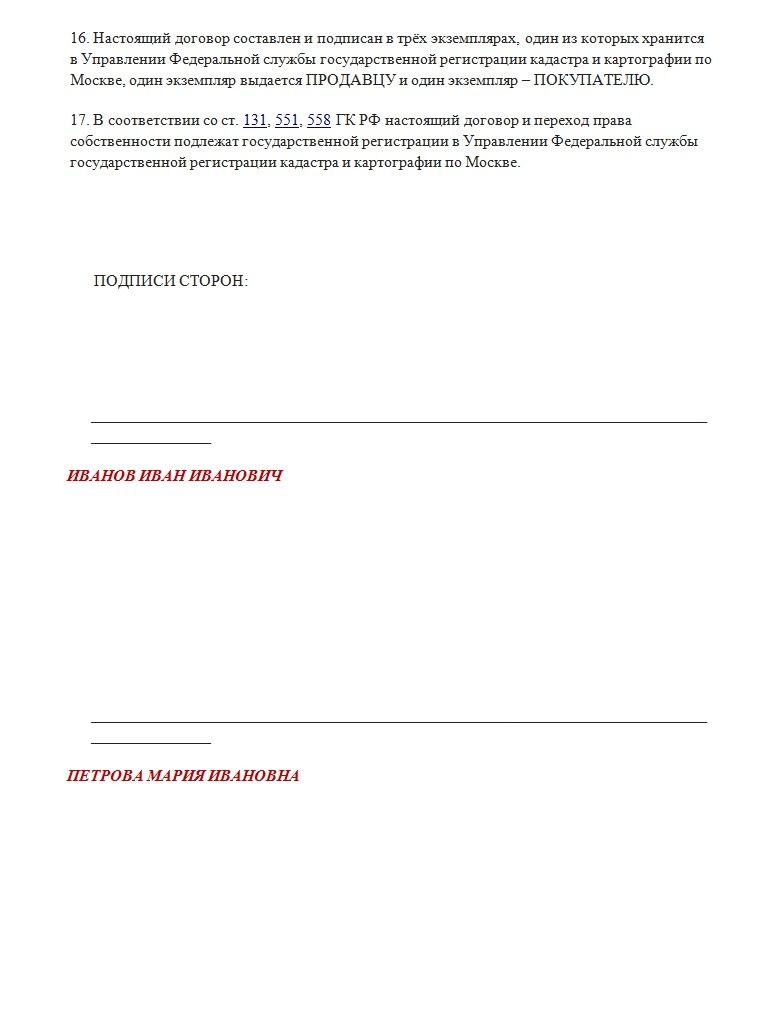

В конце Покупателю потребуется обратиться в Росреестр с основным договором купли-продажи и остальными документами, которыми сопровождалась сделка. Здесь заявитель уплачивает госпошлину в размере 2000 рублей. Обычный договор купли-продажи квартиры регистрируется в течение 7 дней, а договор купли-продажи квартиры в ипотеку – в течение 5 дней. Если договор заверял нотариус, то на регистрацию и вовсе уходит 3 дня.

Обычно взаиморасчеты осуществляются на самом последнем этапе (однако отталкиваться нужно все же от положений ранее заключенного договора). Расчет может быть наличным или безналичным. Если стороны договаривались об уплате «налички», следует:

- составить Расписку о передаче и получении денег (как в случае с авансом/задатком);

- Покупателю – взять на встречу с Продавцом своего свидетеля.

При безналичном расчете не рекомендуется просто переводить деньги 2-ой стороне. Лучше воспользоваться банковской ячейкой или аккредитивом. Это позволит Покупателю заранее положить деньги в специальное хранилище и «заморозить» их. Продавец получит доступ к средствам сразу после того, как выполнит все договоренности и передаст ключи новому собственнику.

Имущественный налоговый вычет удастся получить в следующих случаях:

- Покупатель купил квартиру напрямую у собственника.

- Покупатель купил квартиру в ипотеку (здесь полагается даже 2 вычета – это компенсация расходов на покупку квартиры и компенсация по ипотечным процентам).

И, наоборот, имущественный налоговый вычет не полагается в следующих случаях:

- Покупатель купил квартиру у своего близкого родственника (родителя, супруга, ребенка, брата или сестры).

- Покупатель купил квартиру у своего работодателя.

- Покупатель использовал для покупки квартиры государственные субсидии (например, материнский капитал).

Советы, нюансы, особенности: что нужно знать Покупателю

Существуют и другие положения, о которых Покупателю всегда следует знать и помнить. Речь идет про следующие пункты:

- Квартира обязательно должна быть приватизирована в прошлом.

- Квартира не должна находиться в аварийном или ветхом доме. Получить информацию о возможной реконструкции или планируемом расселении можно в администрации по месторасположению приобретаемой недвижимости.

- Покупать вторичное жилье выгоднее всего весной и осенью. Зимой рынок находится в упадке из-за праздников, а летом – из-за отпусков.

- При проверке юридической чистоты квартиры Покупателю следует надеяться только на себя, ведь основные риски несет именно он (а не банк, страховая компания, регистрирующий орган и пр.).

- Посещать квартиру для осмотра рекомендуется в светлое время суток. При осмотре жилья и/или при изучении документов нельзя торопиться. Все вопросы нужно задавать прямо, без стеснения.

- Рекомендуется поговорить о выбранной квартире не только с самим Продавцом, но и с его соседями по подъезду или двору. В ходе подобной неформальной беседы Покупателю могут открыться важные подробности о жилье, районе, особенностях оплаты коммунальных услуг и пр.

Безопасная покупка квартиры на вторичном рынке – сложная процедура. Сначала Покупателю понадобится выбрать оптимальный способ приобретения, исходя из своих финансовых возможностей. Это может быть покупка напрямую у собственника, покупка в ипотеку, покупка с использованием маткапитала. Далее потребуется найти выгодное предложение, внимательно осмотреть жилье, расспросить владельца обо всех нюансах. Только после этого начинается сбор документации и составление договоров. Не знаете, с чего начать куплю-продажу вторичного жилья конкретно в Вашем случае? Обратитесь за бесплатной консультацией к юристу сайта os-nasledstvo.com и получите ответы на имеющиеся вопросы.

Безопасная покупка квартиры на вторичном рынке – сложная процедура. Сначала Покупателю понадобится выбрать оптимальный способ приобретения, исходя из своих финансовых возможностей. Это может быть покупка напрямую у собственника, покупка в ипотеку, покупка с использованием маткапитала. Далее потребуется найти выгодное предложение, внимательно осмотреть жилье, расспросить владельца обо всех нюансах. Только после этого начинается сбор документации и составление договоров. Не знаете, с чего начать куплю-продажу вторичного жилья конкретно в Вашем случае? Обратитесь за бесплатной консультацией к юристу сайта os-nasledstvo.com и получите ответы на имеющиеся вопросы.

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

Коментарии

Евгений

У меня знакомые проверяли все сами ж, а через 6 лет их жизни в квартире выяснилось, что есть в квартире доля ребенка, ставшего совершеннолетним. Что-то там напутали в пенсионном с выпиской. В общем, я к чему — можно искать объявление по авито и найти не проблема (сам проверял), но например, мне спокойней спится, когда знаю, что дело ведет профессионал.