Как продать долю в квартире банку

Квартиру, находящуюся в долевой собственности, продать проблематично. Хорошо, если у всех собственников одна цель — реализовать жилье, но если кто-то из совладельцев противится продаже, не дает согласие на отчуждение имущества в пользу третьих лиц или же покупатели не находятся, есть выход — продать долю квартиры банку. Суть сделки заключается в получении наличности под залог имущества, но нужно знать некоторые нюансы. Не каждую жилплощадь банк готов купить. В исключительных случаях, когда финучреждение усматривает в сделке выгоду, возможно заключение договора купли-продажи между владельцем доли и банком.

Можно ли продать долю в квартире банку

Реализовать долю в квартире с привлечением кредитно-финансовой организации можно одним из способов:

- Путем заключения договора кредитования, в котором доля станет залоговым имуществом. Такая сделка возможна, если потенциальная выгода для банка будет выше, чем величина кредита. Существует ограниченное количество банков, выдающих такие займы. В их число входит Сбербанк, ВТБ. Однако существует ряд иных кредитных, инвестиционных образований, которые дадут деньги под залог недвижимости с целью последующего «выживания» совладельца из квартиры. Стоит быть готовым, что ставка по таким займам высока и составляет 14-22% годовых.

- Заключением договора купли-продажи. Согласно ст. 421 ГК РФ, граждане и юридические лица вольны заключать договор по своему усмотрению. По содержанию документ не отличается от соглашения, заключенного между физлицами, кроме того, что покупателем является не гражданин, а отделение банка в лице представителя.

При продаже доли банку стоимость доли будет ниже, чем сумма, которую можно получить при продаже квартиры целиком и последующем разделе сумы между содольщиками. Прежде чем решиться на сделку, следует попытаться решить вопрос продажи с иными владельцами.

При невозможности достичь договоренности взятие кредита — один из законных способов продать долю в квартире банку.

Продажа доли квартиры через ипотеку

Перед обращением в банк необходимо удостовериться, что в случае невыплаты кредита организация займется отчуждением доли квартиры.

При желании получить деньги взамен доли, следует указать, что именно на нее следует обращать взыскания в первую очередь.

Какое имущество не может являться предметом залога

Накануне выдачи кредита банк-кредитор тщательно проверяет историю получения доли собственником, определяет, кому принадлежат остальные части недвижимости. В некоторых случаях юридическое лицо не имеет законных оснований получить средства обратно.

Согласно ст. 336 ГК РФ, предмет залога — любое имущество (вещи, имущественные права), кроме тех, на которые не может быть обращено взыскание, а также неразрывно связанных с личностью заемщика.

К такому имуществу, согласно ст. 79 закона №229-ФЗ, ст. 446 ГПК РФ, причисляется жилье (или его часть), если для заемщика или членов его семьи оно является единственным помещением, пригодным для проживания. Из этого правила есть исключение: если недвижимость — предмет ипотеки, то есть сам объект приобретался на средства, полученные в банке, его могут изъять независимо от числа прописанных лиц, даже если среди них есть несовершеннолетние.

Если доля принадлежит несовершеннолетнему ребенку, потребуется согласие на сделку органов опеки и попечительства (ст. 37 ГК РФ). Такие сделки для банка нежелательны, поскольку одобрение ООП получить проблематично, они не допустят возможной потери жилья подопечным.

Как продать банку долю в квартире

В первую очередь необходимо оценить рентабельность жилья. На практике кредиты, в которых залогом является незначительная доля жилья, выдаются крайне редко, поскольку ее последующая реализация затруднительна и затратна. Однако если речь идет о значительной части квартиры, в которой остальная доля принадлежит заемщику, сделки оформляются охотно.

Пример 1

Гражданка С. и гражданин М. расторгли брак. В супружестве ими была совместно куплена квартира, в которой они выделили доли по ½ каждому. После развода жена не согласилась покинуть квартиру, а предложила мужу продать его долю, однако средств на выкуп не имела. Она обратилась в Сбербанк с просьбой об оформлении ипотеки на выкуп доли в квартире, где С. станет полноправной хозяйкой. Проверив платежеспособность С, сотрудник банка одобрил кредит. В данном случае при неуплате доля перейдет финучреждению. В случае сложных жизненных обстоятельств хозяйка сможет продать банку оставшуюся долю по заниженной цене, а организация реализует ее по стоимости, покрывающей все издержки.

Пример 2

Внук А., получивший 1/6 долю квартиры в наследство, решил ее продать, но покупателей не нашлось. Он обратился в Сбербанк с просьбой о выдаче кредита под залог недвижимости, однако ему отказали, поскольку последующая реализация такой части невозможна. А. обратился к частной фирме по выдаче кредита под большой процент. Сумма займа составила 30% от реальной стоимости доли. А. не выполнил обязательства, и имущество в договорном порядке перешло кредитору. Интерес последнего заключался в принуждении к продаже второго владельца своей части имущества (5/6 долей) по заниженной цене.

Если банк дорожит чистотой репутации, заключение с ним договора с «подтекстом» последующего выселения остальных жильцов невозможно. Такие сделки с легкостью оформят финансовые организации, специально для этого созданные.

Условия перехода доли финучреждению

Чтобы доля квартиры перешла в собственность банка, необходимо соблюсти правила ст. 348 ГК РФ:

- дождаться, пока сумма неисполненного обязательства составит более 5% от стоимости залога;

- не выполнять условия договора в течение периода от 3 месяцев.

Также существует понятие систематического нарушения сроков. Даже незначительная просрочка, повторившаяся не мене 3 раз в течение 12 месяцев, является основанием для обращения банка в суд.

Процедура

Отчуждение доли при неисполнении условий кредита производится исключительно в судебном порядке, если имущество является единственным для проживания (ст. 349 ГК РФ).

Если у залогодателя имеется альтернативное жилье, а на долю обращено взыскание во внесудебном порядке, финансовая организация обязана направить уведомление о начале обращения взыскания.

Реализация такого имущества возможна по истечению 10 дней с момента получения должником уведомления о продаже.

Через суд

Возникновение просрочки является основанием для обращения банка в суд. Финучреждение подает иск на неплательщика с целью отчуждения заложенной недвижимости. Если имущество является залоговым, у кредитора не возникает проблем с получением соответствующего исполнительного листа. Последний передается в отделение Федеральной службы судебных приставов. На его основании начинается исполнительное производство.

Пристав выяснит место работы должника, осуществит мероприятия по убеждению добровольно выполнить обязательства. При неисполнении — выявит имущество, на которое будет обращено взыскание.

Как продать долю банку по договору

Стоит уточнить, что купля-продажа квартир не является основной деятельностью финучреждений, их предназначение аккумулирование финансовых активов с целью получения прибыли. Однако в случаях невыплаты ипотечного кредита банк охотно рассмотрит возможность выкупа доли квартиры с целью последующей реализации целого объекта.

Для продажи имущества банку необходимо:

- Обратиться в кредитно-финансовую организацию, получить согласие на сделку.

- Провести оценку стоимости доли. В финучреждениях работает оценщик.

- Проанализировать соотношение стоимости доли и суммы долга с учетом процентов.

- Оформить и подписать договор, передаточный акт.

- Осуществить переоформление недвижимости на нового собственника — финучреждение.

Правила заключения договора с банком

По общим правилам собственник доли обязан предупредить остальных содольщиков о продаже своей части недвижимости (ст. 250 ГК РФ). Если покупатель — банк, речь идет о продаже недвижимости, где содольщик один, поскольку иное имущество организация не приобретет.

Договор оформляется по общим правилам и подлежит нотариальному заверению. В нем указываются данные:

- дата, место подписания документа, сведения об обеих сторонах;

- правоустанавливающие документы на объект;

- отличительные характеристики жилья: этажность здания, площадь всей квартиры и доли в частности, количество комнат;

- стоимость доли, порядок осуществления уплаты;

- технические параметры объекта;

- кто прописан в квартире, в какие сроки жильцы покинут помещение;

- обязательства по оформлению передаточного акта;

- условия разрешения споров;

- подписи сторон.

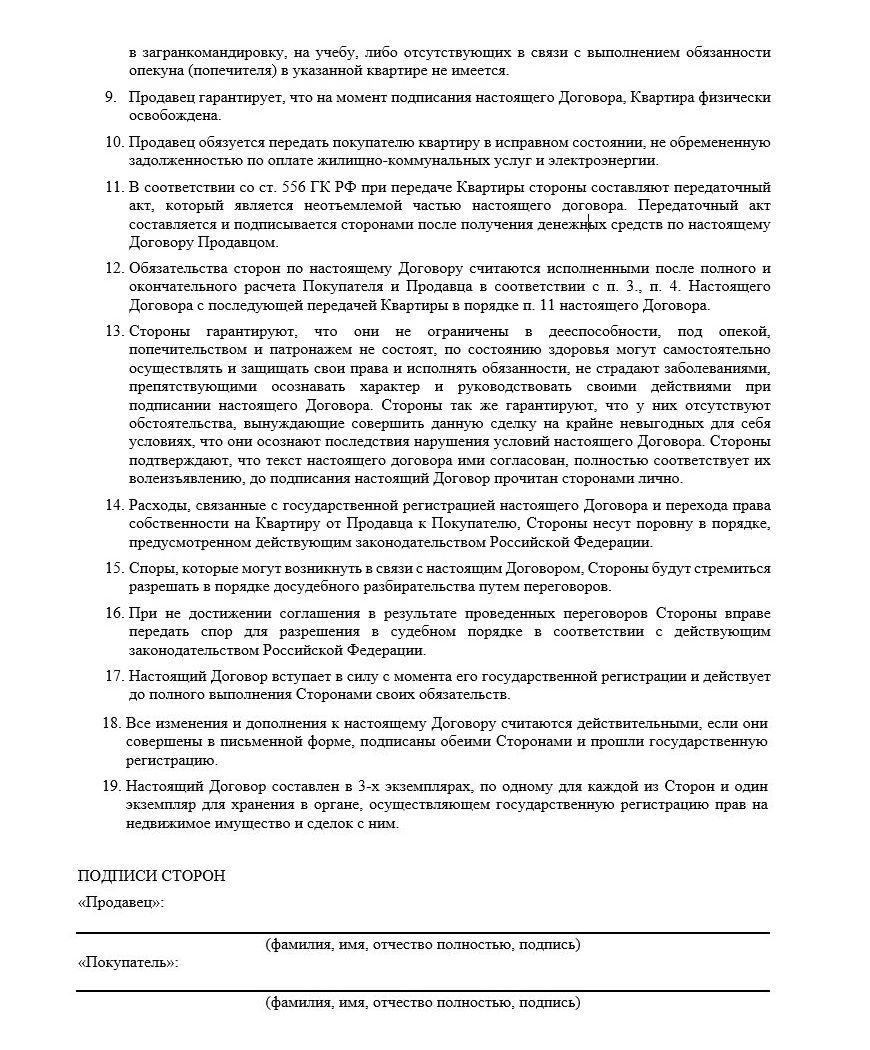

Образец договора купли-продажи доли квартиры физического лица с банком

Скачать образец договора купли-продажи доли квартиры физического лица с банком

Скачать образец договора купли-продажи доли квартиры физического лица с банком

Документы

При обращении в банк необходимо предоставить:

- ранее заключенный договор кредитования;

- удостоверение личности;

- свидетельство о праве собственности на реализуемою долю;

- техпаспорт;

- справку о количестве лиц, зарегистрированных в объекте;

- доказательства того, что у заемщика нет долгов по коммунальным платежам (не обязательно);

- документ с указанием оценочной стоимости квартиры.

После подписания и заверения договора недвижимость переходит в собственность банка.

Расходы

Помимо расходов на услуги юриста, заемщику придется оплатить НДФЛ.

Для лиц, владеющих объектом менее 5 лет и получивших долю по договору купли-продажи, кредитования, сумма налога составит 13%. Если же имущество было подарено, получено в наследство или по договору пожизненного содержания, приобретено в результате приватизации, срок владения сокращается до 3 лет, по истечении которых налог платить не нужно. Такой же срок действует для граждан, получивших долю до 01.01.2016 г.

Базу налогообложения можно снизить, воспользовавшись вычетом в 1 млн. руб., или уменьшив ее на сумму затрат на приобретение (они должны быть подтверждены документально).

Стоимость услуг нотариуса составит 0,5% от цены договора.

Продать долю квартиры банку — значит взять кредит и дождаться его просрочки или заключить договор. Первый вариант возможен при сотрудничестве с «мелкими» кредиторами, направленность которых — выкуп долей и выселение жильцов. Полноценная покупка предполагает заключение соответствующего договора, прозрачного для обеих сторон.

Прежде чем решиться на продажу, опишите проблему юристу сайта os-nasledstvo.com, приведите максимум сведений о сложившейся ситуации, и задайте вопросы: возможна ли реализация доли в квартире, как правильно оформить договор, можно ли продать банку незначительную долю недвижимости, какие существуют альтернативные способы решения проблемы? Консультация бесплатна для всех посетителей портала.

Прежде чем решиться на продажу, опишите проблему юристу сайта os-nasledstvo.com, приведите максимум сведений о сложившейся ситуации, и задайте вопросы: возможна ли реализация доли в квартире, как правильно оформить договор, можно ли продать банку незначительную долю недвижимости, какие существуют альтернативные способы решения проблемы? Консультация бесплатна для всех посетителей портала.

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

Коментарии