Как использовать материнский капитал до 3 лет на покупку квартиры

Материнский капитал (МК) представляет собой социальную выплату, размер которой в 2024 году составляет 466 617 рублей. На получение МК вправе рассчитывать такие семьи, в которых с 1 января 2007 года был рожден/усыновлен второй, третий или следующий по счету ребенок. Однако закон четко регламентирует то, как и куда можно потратить материнский капитал. Каковы же варианты его расходования, и какие положения обязательно понадобится учесть родителям?

Ключевые условия и общие правила

Однако в п. 6 ст. 7 Федерального Закона от 29.12.2006 № 256-ФЗ говорится: семья, получившая право на использование материнского капитала, может потратить денежные средства только через 3 года после рождения/усыновления второго, третьего или последующего ребенка. Это значит, что в подавляющем большинстве случаев материнский капитал будет предполагать отложенный формат использования и распоряжения (спустя время). Возможности расходования федеральных денежных средств также строго ограничены, – по прошествии 3 лет потратить МК можно исключительно на:

- Улучшение жилищных условий семейства (покупка, строительство или реконструкция жилья).

- Оплату детских воспитательных и образовательных учреждений (дошкольных, школьных, высшего образования). При этом средства необязательно должны расходоваться на того ребенка, который своим появлением (рождением или усыновлением) позволил семейству получить маткапитал. Оплатить учебу можно для любого ребенка вообще, в т.ч. самого старшего, если его возраст не превышает 25 лет.

- Увеличение накопительной пенсии матери детей.

Исключения: когда материнский капитал выплачивается в особом порядке

Закон также предусматривает ряд положений, которые не вписываются в общие правила выплаты МК. Так, семьи могут потратить субсидию раньше 3-летнего срока, если средства будут направлены:

Куда можно потратить до 3-летия ребенка? | Описание |

|---|---|

На улучшение жилищных условий с обязательным привлечением банковской организации или кредитного кооператива, которые занимаются предоставлением жилищных кредитов и займов. | Если родители захотят оплатить первый взнос по кредиту за жилье, полностью или частично погасить основной долг за жилье, а также погасить проценты по кредиту за жилье, на все это удастся направить средства МК раньше 3-летия ребенка. |

На покрытие ежемесячных расходов, если среднедушевой доход семьи не превышает прожиточного минимума, установленного в конкретном регионе РФ для трудоспособного населения. | Если семейство принадлежит к категории малоимущих, родители могут оформить ежемесячные выплаты из средств материнского капитала. Дожидаться прошествия 3-летнего срока для этого не нужно. |

На оплату товаров и услуг, которые позволяют социализировать и интегрировать в общество детей-инвалидов. | - |

На оплату платного дошкольного образования. | - |

Последний случай, когда выплата МК производится в особом формате, – это отсутствие у ребенка родителей, которые могли бы получить субсидию. Если таких детей несколько, то все они вправе получить равные доли из материнского капитала. За оформление именного сертификата должен взяться фактический опекун ребенка (в случае с интернатом – руководитель учреждения, в котором содержится опекаемый). Право на распоряжение средствами МК возникает, как только ребенок:

- достигает возраста 18 лет;

- приобретает полную дееспособность до 18 лет в установленных законом случаях (например, при вступлении в брак до совершеннолетия).

Как использовать материнский капитал до 3-летия ребенка: порядок действий

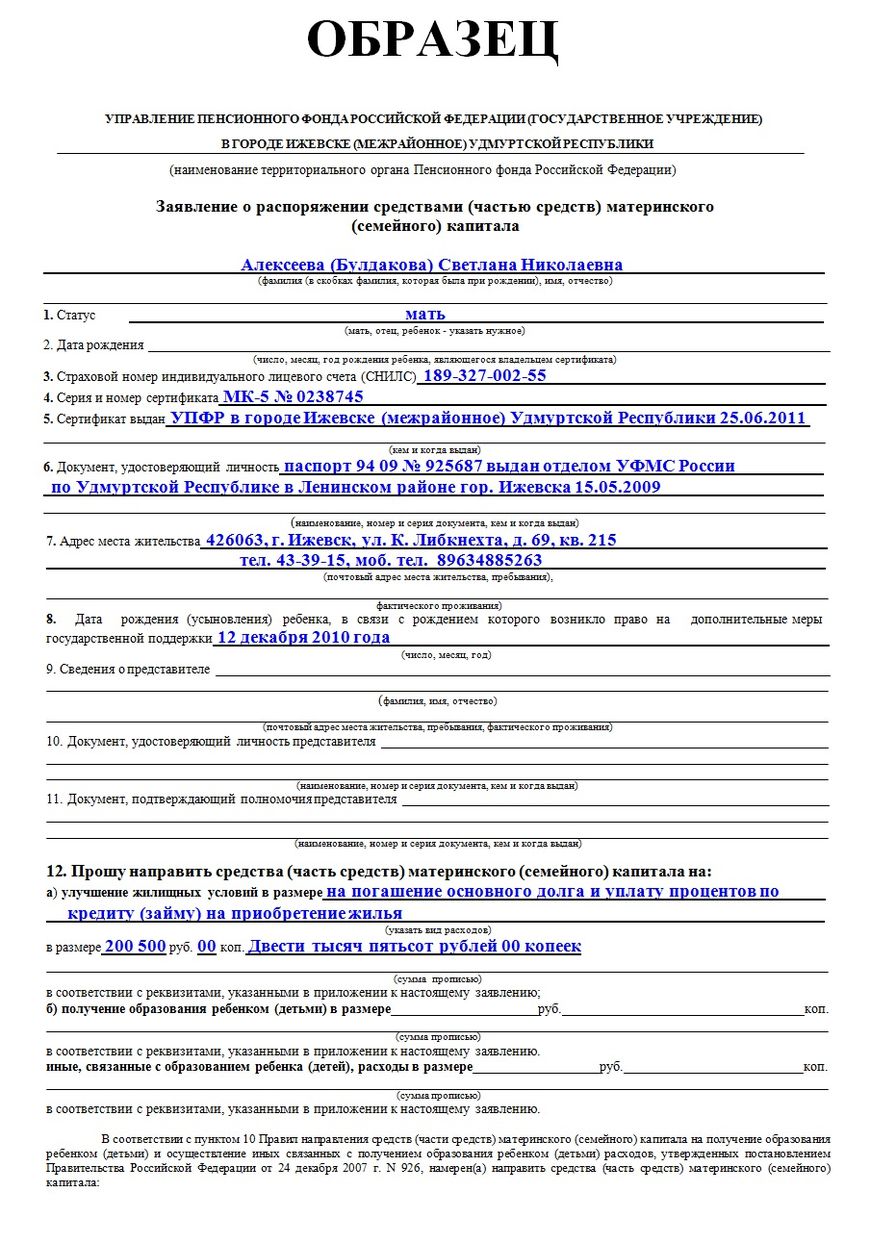

Чтобы досрочное распоряжение именным сертификатом оказалось возможным, его владельцу понадобится обратиться в отделение ПФР по месту своего жительства. Здесь составляется заявление о распоряжении средствами по сертификату. Гражданину также понадобится подтвердить, что цели, на которые планируется направить деньги, являются реальными, обоснованными и допустимыми по закону.

В заявлении должна содержаться следующая информация:

- Наименование отделения Пенсионного фонда РФ.

- ФИО владельца сертификата.

- Статус владельца сертификата.

- СНИЛС владельца сертификата.

- Серия и номер сертификата.

- Дата выдачи сертификата.

- Наименование органа, ответственного за выдачу сертификата.

- Паспортные данные владельца сертификата.

- Адрес регистрации и фактического проживания владельца сертификата.

- Дата рождения или усыновления ребенка, наступление которой стало основанием для получения МК.

- Если заявление подается через доверенного представителя – его ФИО, паспортные данные, адрес регистрации и фактического проживания.

- Документ, подтверждающий полномочия доверенного представителя.

- Просьба о направлении маткапитала на конкретную цель.

- Указание требуемой суммы.

- Письменное подтверждение того, что заявитель не был лишен родительских прав или ограничен в родительских правах, а также не совершал преступлений в отношении своего ребенка.

- Список прилагаемых документов.

- Подпись заявителя и дата составления.

Скачать образец заявления о распоряжении средствами по сертификату

Скачать образец заявления о распоряжении средствами по сертификату

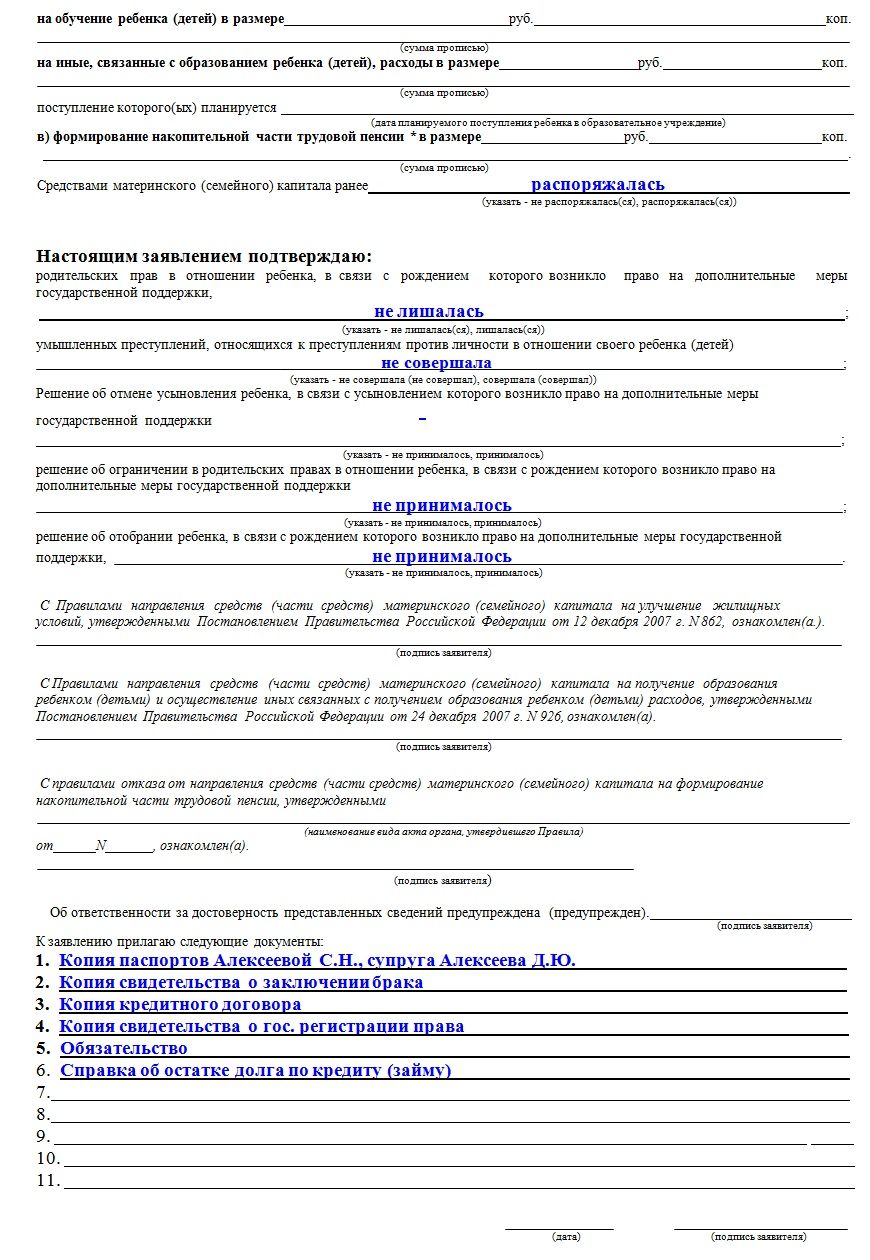

Заявление дополняется следующим универсальным комплектом бумаг:

- копия паспорта заявителя;

- СНИЛС заявителя;

- свидетельство о рождении или паспорт ребенка;

- сам сертификат, дающий его владельцу право на материнский капитал;

- для доверенного представителя – документальное подтверждение его полномочий;

- опционально – копия паспорта супруга, свидетельство о браке с супругом.

В 2019 году срок рассмотрения заявлений о выдаче МК сократился в 2 раза. Если раньше обращения рассматривались ПФР в течение 1 месяца, то теперь этот период составляет всего 15 дней (Федеральный Закон от 30.10.2018 г. № 390-ФЗ).

Погашение имеющегося жилищного кредита: какие документы требуются

Гражданину также понадобится документально подтвердить, что денежные средства будут потрачены по указанному назначению. Например, если человек хочет погасить жилищный кредит или жилищный займ, ему потребуется заблаговременно взять в соответствующей финансовой организации следующие документы:

Для уже построенной недвижимости | Для строящейся недвижимости |

|---|---|

Договор жилищного кредитования. | Договор жилищного кредитования. |

Справка о наличии остатка по кредиту или задолженности по процентам. | Справка о наличии остатка по кредиту или задолженности по процентам. |

Выписка из Росреестра, подтверждающая право собственности на жилой объект. | Если изначально в кредит приобреталась квартира в строящемся доме – копия договора о долевом строительстве. |

- | Если изначально кредит использовался для внесения паевого взноса – выписка из реестра членов жилищного кооператива. |

- | Если индивидуальный дом еще не был введен в эксплуатацию – разрешение на его постройку. |

Письменное обязательство требует обязательного нотариального удостоверения. Недвижимость должна быть оформлена на всех дольщиков в течение 6 месяцев после того, как она перейдет в полное и безраздельное владение семьи.

Жилье может быть приобретено только полностью, а не в виде отдельной доли. Покупка доли на средства МК возможна лишь тогда, когда эта доля выделена в натуре.

Если ПФР даст разрешение на использование материнского капитала с целью погашения жилищного кредита, деньги автоматически перечислятся на счет финансовой организации. Далее представители банка должны будут:

- Либо выдать выписку о закрытии задолженности, если остаток по кредиту/займу окажется внесен в полном объеме.

- Либо рассчитать остаток по кредиту/займу и составить новый график платежей с учетом досрочно внесенных средств.

Взятие нового жилищного кредита: какие документы требуются

Когда речь идет про ипотечный кредит, любая банковская организация требует внесения первоначального взноса. Именно эта цель («внесение первоначального взноса») может быть отражена в заявлении о распоряжении средствами по сертификату. Помимо стандартного комплекта материалов в ПФР понадобится принести:

- кредитный договор и договор об ипотеке;

- выписку о праве собственности из Росреестра или договор участия в долевом строительстве (если жилое помещение находится на стадии строительства);

- письменное обязательство об оформлении жилья в общую долевую собственность всех членов семьи.

Требования к кредиторам и займодателям: кто может работать с материнским капиталом

Итак, родители могут улучшить условия проживания семьи за счет средств материнского капитала, даже если ребенку еще нет 3 лет. Однако для этого взрослым понадобится обязательно действовать через специальные финансовые организации – банки или кредитные потребительские кооперативы (КПК).

Ранее работать с материнским капиталом могли также микрофинансовые организации (МФО). После принятия Федерального Закона от 08.03.2015 г. № 54-ФЗ они утратили такое право. В свою очередь требования, предъявляемые к кредитным потребительским кооперативам, были сильно ужесточены. Выдать целевой займ под материнский капитал может только такой КПК, который:

- существует на рынке уже более 3 лет с момента госрегистрации;

- числится в реестре ЦБ РФ;

- входит в состав саморегулируемой организации (т.е. какого-либо более крупного объединения).

Ипотека обычно предполагает длительные долговые отношения с банком, в то время как целевой займ выдается КПК всего на несколько месяцев. После составления соответствующего договора и внесения паевого взноса гражданин становится и пайщиком кооператива, и заемщиком средств. КПК уплачивает недостающую часть за недвижимость, а владелец сертификата обращается в ПФР с просьбой перевести определенную сумму на счет КПК. Такая процедура вполне законна, ведь займ имел конкретное целевое назначение – улучшение жилищных условий семейства.

Как использовать материнский капитал до 3-летия ребенка без ипотеки и займа

Может ли семья улучшить жилищные условия за счет средств материнского капитала, не дожидаясь 3-летия ребенка и не прибегая к посредничеству финансовых организаций? С формальной точки зрения это невозможно, однако на практике частичное решение все же было найдено.

В условиях договора должно быть оговорено, что сначала Покупатель вносит лишь часть от стоимости жилья. Оставшаяся же часть перечисляется Продавцу после 3-летия ребенка со счета ПФР. До внесения остатка недвижимость продолжает находиться в собственности Продавца, однако после того, как он получает все средства в полном объеме, недвижимость переходит в собственность Покупателя и его семьи.

Договор купли-продажи регистрируется в Росреестре сразу после внесения первой половины платежа. На саму квартиру должно быть наложено ограничение, – пока она выступает объектом сделки, ни одна из сторон не вправе пользоваться ею и распоряжаться в интересах иных лиц.

Заявление о расходовании средств по сертификату, которое подается в Пенсионный фонд по прошествии 3 лет, должно быть дополнено:

- стандартным комплектом документов;

- копией договора купли-продажи с отсрочкой платежа;

- извещением от Продавца жилья, где указывается размер неуплаченной суммы по договору.

Можно ли обналичить материнский капитал

Средства материнского капитала не могут быть обналичены – любые операции, переводы и платежи совершаются только в безналичном формате, путем перевода денег из ПФР в конкретную организацию или на конкретный счет. При этом семье вовсе не обязательно тратить МК целиком или на какую-либо отдельную цель. Субсидию можно разделить на части и направить на разные нужды. Сохраняющийся остаток будет подлежать ежегодной индексации.

Обналичивание материнского капитала допускается лишь в строго ограниченных случаях. Например, такое возможно, если семье полагается единовременная выплата или компенсация текущих затрат на уход за ребенком-инвалидом. Во всех остальных ситуациях получение материнского капитала «на руки» будет считаться уголовным преступлением. Владельцу сертификата необходимо быть крайне внимательным при распоряжении средствами, ведь он также может быть признан соучастником правонарушения.

Чтобы использовать маткапитал на покупку квартиры до 3-летия ребенка, владельцу сертификата понадобится учесть множество правовых нюансов. Финансовые организации не торопятся выдавать ипотеку под материнский капитал или принимать его в счет погашения долга, т.к. не воспринимают субсидию как личные средства заемщика. Не знаете, как правильно использовать материнский капитал для приобретения жилья? Обратитесь за бесплатной консультацией к юристу сайта os-nasledstvo.com и получите ответы на имеющиеся вопросы.

Чтобы использовать маткапитал на покупку квартиры до 3-летия ребенка, владельцу сертификата понадобится учесть множество правовых нюансов. Финансовые организации не торопятся выдавать ипотеку под материнский капитал или принимать его в счет погашения долга, т.к. не воспринимают субсидию как личные средства заемщика. Не знаете, как правильно использовать материнский капитал для приобретения жилья? Обратитесь за бесплатной консультацией к юристу сайта os-nasledstvo.com и получите ответы на имеющиеся вопросы.

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

Коментарии